キャッシュレス決済とは、現金を使用せずに支払いをする決済手段のことです。政府による推進や新型コロナウイルスの流行で非接触型の支払いが注目され、キャッシュレス化が進んでいます。本記事では、キャッシュレス決済の種類やそのメリット・デメリット、国内のキャッシュレス決済の利用状況について解説します。

INDEX

- 1.キャッシュレス決済の種類

- 1.1.電子マネー

- 1.2.デビットカード

- 1.3.クレジットカード

- 1.4.コード決済

- 1.5.モバイル決済サービス

- 1.6.その他非接触型決済システム(iD/QUICPay)

- 2.店舗におけるキャッシュレス決済のメリット

- 2.1.決済が迅速

- 2.2.集客を期待できる

- 2.3.盗難防止

- 2.4.レジ締めの時間を短縮できる

- 3.店舗におけるキャッシュレス決済のデメリット

- 3.1.手数料がかかる

- 3.2.導入コストがかかる

- 3.3.災害や通信障害に弱い

- 3.4.入金までに時間がかかる

- 4.キャッシュレス決済の国内動向

- 4.1.消費金額の39%がキャッシュレスで決済されている

- 4.2.クレジットカードが最も人気

- 4.3.中小事業者の7割がキャッシュレス決済導入済み

- 4.4.クレジットカードとコード決済を導入している事業者が多い

- 5.キャッシュレス決済事業者を選ぶポイント

- 5.1.対応したい決済サービスが利用できるか

- 5.2.手数料

- 5.3.入金サイクル

- 6.キャッシュレス決済のインターネット回線にはDoRACOONがおすすめ

- 6.1.設置場所や持ち出しの制限がない

- 6.2.休止プランでコストを抑えられる

キャッシュレス決済の種類

キャッシュレスで決済する方法には、支払いが発生するタイミングによって大きく分けて3タイプあります。

- ・事前に現金をチャージして使う前払い(プリペイド)

- ・銀行口座などから即座に支払う即時払い(リアルタイムペイ)

- ・クレジットカードなどの後日払う後払い(ポストペイ)

他にも現金以外でもチャージできるコード決済や携帯料金と一緒に払うモバイル決済などがあります。

電子マネー

電子マネーは、現金をデジタルデータに変換したものです。一般的には、事前にカードやアプリにチャージしておき、そのチャージされた電子マネーを使って支払いを行います。

一部の電子マネーはクレジットカードと一体化して提供されており、クレジットカード分の支払いと一緒に請求されることもあります。

代表的な電子マネー

電子マネーは交通系と非交通系のものに大きく分かれます。

<交通系>

- ・Suica

- ・PASMO

- ・manaca

- ・ICOCA

- ・nimoca

- ・SUGOCA

- ・PiTaPa

<非交通系>

- ・nanaco

- ・WAON

- ・楽天Edy

デビットカード

デビットカードは、連携している銀行口座から商品購入時に即座に支払額が引き落とされるカードです。クレジットカードと同様に、カードを提示するだけで支払いを完了できますが、口座残高が不足している場合は支払いができません。

代表的なデビットカード

代表的なデビットカードは、以下のとおりです。

- ・ミライノデビット(住信SBIネット銀行)

- ・Sony Bank WALLET(ソニー銀行)

- ・楽天銀行デビットカード

クレジットカード

クレジットカードは、商品の代金を後払いできるカードです。お店への支払いはカード発行会社が代行し、後日利用者に請求書が届きます。

代表的な国際ブランドにはVisa、Mastercard、JCBがあり、これらのブランドがクレジットカード発行会社に決済機能を提供しています。

代表的なクレジットカード

代表的なクレジットカード発行会社には、以下のものがあります。

- ・dカード

- ・楽天カード

- ・イオンカード

- ・JCBカード

- ・セゾンカード

- ・三井住友カード

コード決済

コード決済は、QRコードやバーコードをスキャンして、スマートフォンから支払いを行うしくみです。利用前に現金などでチャージして電子マネーに変換するのが一般的ですが、一部のアプリではクレジットカードや電子マネーサービスからの入金が可能で、後払いにも対応しています。

コード決済はスマートフォンだけで申し込みや決済を完結できるため、手軽に利用できます。

代表的なコード決済サービス

代表的なコード決済サービスは、次のとおりです。

- ・d払い

- ・PayPay

- ・LINE Pay

- ・楽天Pay

- ・メルペイ

- ・au PAY

モバイル決済サービス

一般的なスマートフォンにはNFCという技術が搭載されており、この機能を利用してキャッシュレス決済ができます。スマートフォンをかざすだけで決済できるため、利便性が非常に高いです。

利用するには、スマートフォンのウォレットアプリにあらかじめクレジットカードなどを連携させておく必要があります。

代表的なモバイル決済サービス

代表的なモバイル決済サービスは次の2つです。

- ・Apple Pay

- ・Google Pay

その他非接触型決済システム(iD/QUICPay)

iDとQUICPayは、NFC技術のひとつであるFeliCaを使った非接触型決済サービスで、クレジットカードや他の電子マネーサービスと連携させて利用します。iDはNTTドコモが、QUICPayはJCBが提供しています。

店舗におけるキャッシュレス決済のメリット

キャッシュレス決済を提供する店舗側のメリットを解説します。

決済が迅速

現金払いに比べて会計が迅速に行えるため、レジ待ちの時間を短縮させることができます。待ち時間が短くなることで、顧客満足度が向上します。

集客を期待できる

キャッシュレス決済の導入により、顧客に先進的なイメージを与えられます。多様な決済手段を提供することで満足度が向上し、現金を持ち歩かない外国人観光客の集客も期待できます。

盗難防止

キャッシュレス決済は現金を取り扱わないため、内部犯による不正を防止できます。強盗にあうリスクも低減されます。

レジ締めの時間を短縮できる

売上がデータに記録されるため、レジ締めの時間が短縮されます。また、現金の受け渡しがないため、お釣りの渡し間違いが発生せず、その間違いを調査する時間も削減できます。

店舗におけるキャッシュレス決済のデメリット

キャッシュレス決済の導入には多くのメリットがありますが、店舗にとってはデメリットも存在します。

手数料がかかる

キャッシュレス決済では、売上の一部を手数料として決済代行業者へ支払う必要があります。この手数料が売上を圧迫する可能性があります。

導入コストがかかる

決済システムを導入するためのコストがかかります。また、操作のトレーニングや機器のトラブルへの対応などに時間をとられるリスクがあります。

災害や通信障害に弱い

ネットワーク通信を利用するため災害で停電したり、通信障害が発生したりすると、決済が行えなくなる場合があります。システム障害を想定し、回線を冗長化するなどの対策が求められます。

入金までに時間がかかる

キャッシュレス決済では、決められた入金サイクルでしか入金されません。即時に現金が手に入る現金決済と比べると、キャッシュフローが悪化するリスクがあります。

キャッシュレス決済の国内動向

国内におけるキャッシュレスの利用状況を見ていきましょう。

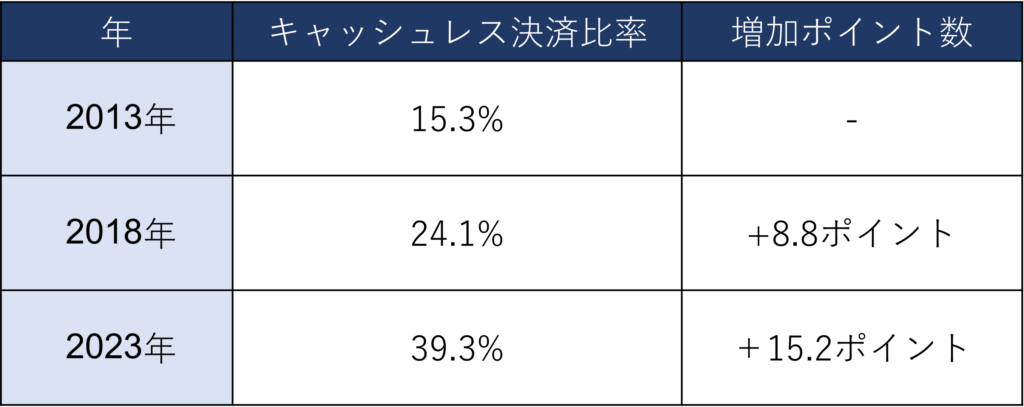

消費金額の39%がキャッシュレスで決済されている

2023年のキャッシュレス決済比率は39.3%であり、およそ4割がキャッシュレスで決済されています。

以下は5年毎のキャッシュレス決済比率を抜粋したものです。

出典:2023年のキャッシュレス決済比率を算出しました (METI/経済産業省)

2018年から2023年の増加ポイントは、その前の5年間の約1.8倍となっており、顕著な伸びを示していることがわかります。

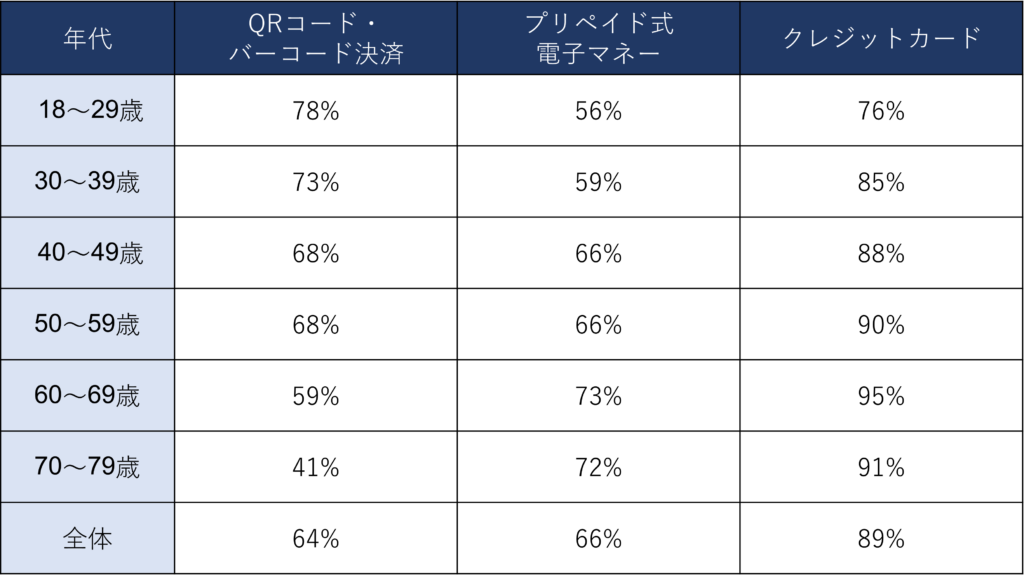

クレジットカードが最も人気

次に、年代別のキャッシュレス決済の利用率を見ていきましょう。以下の表は、「よく利用している」と「ときどき利用している」の割合を合計したものです。

出典:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

「図1-1-1 各種支払手段の利用状況」

「図1-2-1 年齢階層別にみたクレジットカードの利用」

「図1-2-2 年齢階層別にみたプリペイド式電子マネーの利用」

「図1-2-3 年齢階層別にみたQRコード・バーコード決済の利用」

この調査から、クレジットカードがキャッシュレス手段の中で最も利用されており、約9割の人が利用していることがわかります。また、コード決済は18~39歳の若い世代がよく使っており、とくに学生に人気である(※)という特徴も見られます。

(※)参考:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」(注4)

中小事業者の7割がキャッシュレス決済導入済み

2021年1月から3月にかけて経済産業省がWebで実施した調査によると、回答した事業者のうち7割がキャッシュレス決済を導入済みです。

キャッシュレス決済を導入していない事業者は少数派であることがわかります。

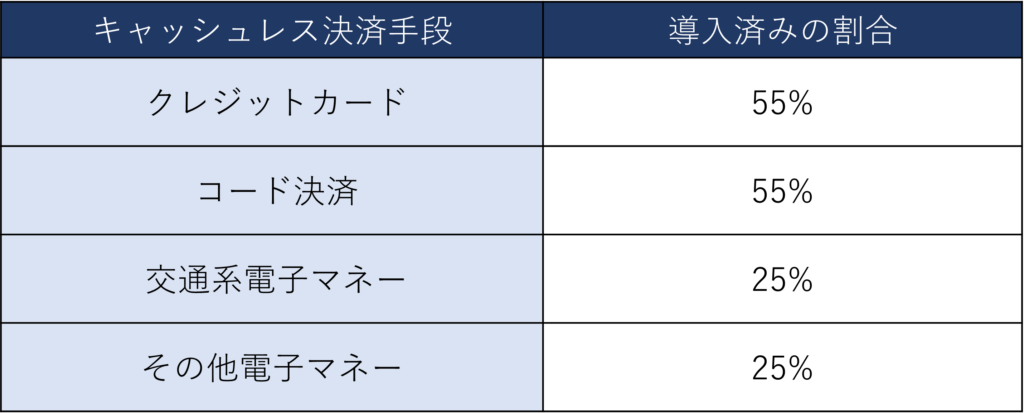

クレジットカードとコード決済を導入している事業者が多い

事業者が導入している決済システムのうち、最も多いのはクレジットカードとコード決済です。

コード決済は2010年代後半に普及した比較的新しい決済方法です。決済手数料が0円になるキャンペーンが行われたことなどが、普及の一因と考えられます。一方、電子系マネーを導入している事業者は25%程度と比較的少ない状況です。

キャッシュレス決済事業者を選ぶポイント

対応したい決済サービスが利用できるか

多様な支払い方法に対応できるのが重要ですが、顧客が利用しない支払い方法を導入しても意味がありません。導入したいキャッシュレス決済方法を決定し、その支払い方法をサポートする事業者を選びましょう。

手数料

キャッシュレス決済は取引ごとに一定の割合で手数料が差し引かれます。手数料の割合を確認し、できるだけ負担の少ない事業者を選びましょう。

入金サイクル

売上が入金されるまでの期間は、利用する決済事業者によって異なります。資金繰りがシビアな場合は、入金サイクルが短期間の業者を選ぶことが大切です。

キャッシュレス決済のインターネット回線にはDoRACOONがおすすめ

キャッシュレス決済のためのインターネット回線を新たに導入する際には、DoRACOONがおすすめです。DoRACOONは、4つのモバイル回線キャリアから最適な回線が自動で選択されるクラウドSIM技術を採用しています。この技術により、通信障害に強く、安定した決済環境を構築することができます。

設置場所や持ち出しの制限がない

一部の事業者によっては持ち出し不可の規約がありますが、DoRACOONであればイベント会場やキッチンカーでの出店時にも利用でき電源さえあれば外でもキャッシュレス決済に対応できます。

もちろん店舗内でもコンセントがあれば設置できるため場所を選ばずネットワークが利用できます。

休止プランでコストを抑えられる

DoRACOONには利用容量に合わせた多様なプランのほかに休止プラン(税込550円/月)もあるため、利用しない間はコストを抑えることができます。

特に、期間限定の開店や利用時期が決まっている業種の方にとって便利なプランです。