2023年10月1日から開始されるインボイス制度。

本記事では、インボイス制度の設立の背景や制度開始における変更点、企業が対応すべきことについてわかりやすく解説します。

INDEX

- 1.インボイス制度とは

- 1.1.仕入税額控除とは

- 2.インボイス制度における変更点

- 3.インボイス制度設立の背景

- 4.インボイス(適格請求書)とは

- 5.インボイス(適格請求書)に記載する必要のある項目

- 5.1.相手方の名称

- 5.2.取引内容

- 5.3.【追加①】適用税率・対象項目の明記

- 5.4.【追加②】税率ごとの合計(税抜または税込)

- 5.5.【追加③】税率ごとの合計消費税額

- 5.6.【追加④】自社の名称と登録番号

- 6.インボイス制度における経過措置

- 7.インボイス制度で企業が対応すべきこと

- 7.1.登録番号を取得するかどうかを検討(免税事業者)

- 7.2.登録番号の取得

- 7.3.売上管理ソフトや会計ソフトのインボイス対応を確認

- 7.4.仕入先にインボイス制度対応に関する意向を確認

- 8.インボイス制度の問題点

- 8.1.経理業務が増える

- 8.2.事業者によっては仕事の取引が減る可能性がある

- 8.3.請求書の様式を変更しなくてはいけない

インボイス制度とは

インボイス制度とは、仕入税額控除のために、適格請求書(インボイス)の保存を必要とする制度のことです。2023年10月1日以降、制度の要件を満たさない請求書では、仕入税額控除が行えなくなります。

インボイス発行側(売り手側)・受領側(買い手側)の双方でインボイス制度の対応をしなければなりません。

仕入税額控除とは

仕入税額控除とは、売上に係る消費税の課税事業者が納付するべき消費税を計算する際に、売上に係る消費税から仕入に係る消費税を差し引いて計算するしくみのことです。

たとえば、税込7,700円で仕入れたものを税込11,000円で販売するとしましょう。

700円の消費税は仕入業者に対しすでに支払っているので、国に納付する消費税額を計算する際、支払った消費税を控除できるのです。

上記のケースの場合、700円分は仕入税額控除が出来るため、国に納付する消費税額は300円(1,000円-700円)となります。

インボイス制度における変更点

2023年10月1日以降、仕入税額控除のためには、適格請求書を免税事業者(仕入れ業者)から発行してもらう必要があり、また課税対象業者は適格請求書発行事業者の登録をする必要があります。

・適格請求書の発行を依頼する

・インボイス対応しない業者に対しては、消費税の付加をやめてもらうよう依頼する

また自社が仕入業者の立場となる取引先に対しては、自社の請求書等の様式をインボイスに改める必要性が出てきます。

インボイス制度設立の背景

インボイス制度が成立した背景には、「消費者の支払った消費税が国に納付されずに事業者の利益となってしまう」という問題があります。

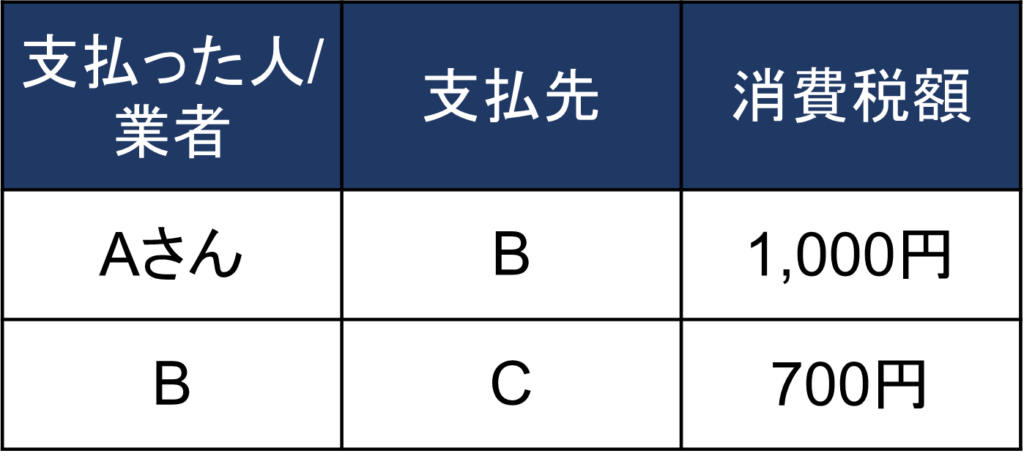

ここでは例として、

AさんはBから商品を購入したので、Bに対し1,000円の消費税を支払います。

Bはその商品をCから仕入れたので、Cに対し700円の消費税を支払います。

次に、BとCそれぞれが国に納める消費税額を見てみましょう。

・消費者Aさんが課税事業者Bから商品を購入

・Bは免税事業者Cから商品を仕入れている

というケースを想定し、消費税が国に支払われるまでの動きを見ていきましょう。

Bは仕入額控除を行い、300円の消費税を国に納めます。

一方Cは事業が小規模なので消費税を納める義務は免除されており、消費税を納付しません。

消費者であるAさんは1,000円の消費税を支払ったのに対し、国に納められた消費税は300円、残りの700円はCの利益となってしまいました。

このように現状では、

・免税事業者が消費税額を請求できる

・免税事業者への支払いに対して仕入税額控除できてしまう

ことで、消費者によって支払われた消費税が国に納付されずに、事業者の利益となってしまっているのです。

インボイス制度が開始されると、「免税事業者への支払いに対しては仕入税額控除できない」しくみに変わります。

たとえば上記のケースでは、「Bは仕入税額控除せず、1,000円の消費税を国に支払う」ことになるでしょう。インボイス制度によって、消費者によって支払われた消費税が国に全額納付されない問題は、解決するのです。

インボイス(適格請求書)とは

インボイスとは、商品の販売元が購入者に対して発行する、金額の明細書や請求書のことです。

「適格請求書」というと請求書に限定されるように思えますが、インボイスの要件を満たしていれば、書類の名称は何でも構いません。納品書、領収書、レシート、明細書などであっても、書類の名称に関係なく登録番号や取引年月日、取引内容、適用税率、税率ごとに区分した消費税額等を記載してある書類であればインボイスに該当します。

また手書きや電子請求書など、その記録方法や形態も問いません。

なおインボイスを発行できるのは課税事業者のみとなっており、免税事業者は発行できません。

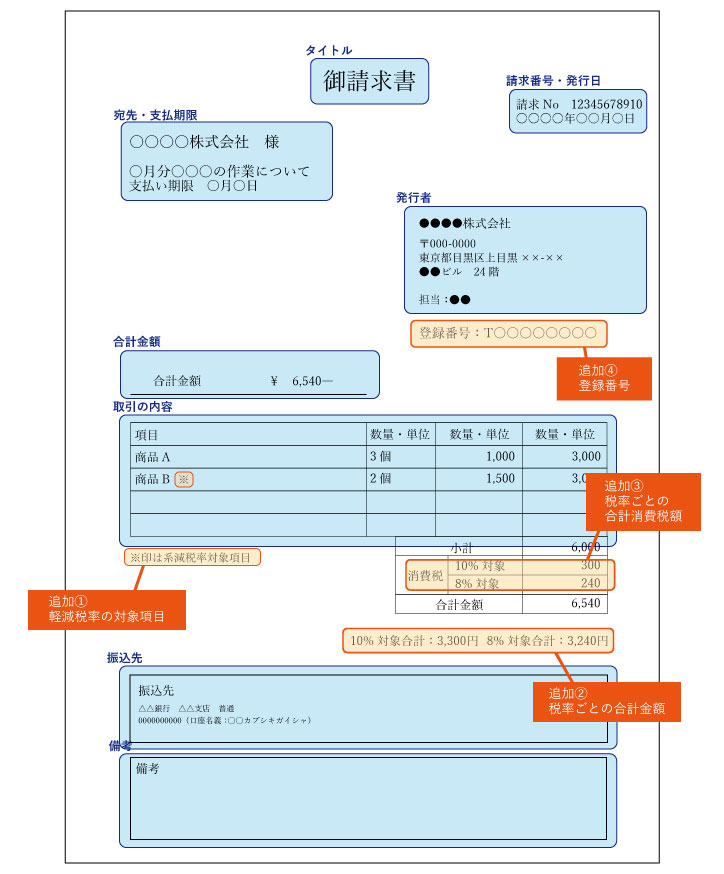

インボイス(適格請求書)に記載する必要のある項目

適格請求書に必要な項目は、これまで使用していた請求書を基準に次の4つ追記した6つの項目が必要です

上記の項目について、ひとつひとつ見ていきましょう。

相手方の名称

取引する相手方の名称を記載します。

取引内容

商品や数量、単価などの取引内容を記載します。

【追加①】適用税率・対象項目の明記

対象項目と分かるように明記します。

【追加②】税率ごとの合計(税抜または税込)

適用税率ごとに、消費税〇〇円という記載が必要になります。

【追加③】税率ごとの合計消費税額

適用される税率(10%または8%)を記載します。

【追加④】自社の名称と登録番号

登録番号は、所轄の税務署に対し、「適格請求書発行事業者の登録申請書」を提出することで発行されるものです。

消費税を納付する事業者(課税事業者)のみが、登録番号を発行できます。

免税事業者の方が登録番号を取得する場合、基準期間(※)の課税売上が1,000万円以下であっても、消費税の納付が必要となります。

(※)個人事業者の場合は前々年、法人の場合は前々事業年度のこと

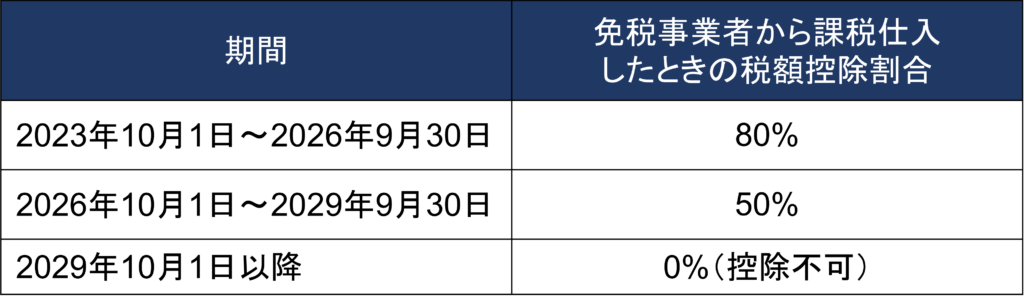

インボイス制度における経過措置

2023年10月1日からインボイス制度が導入されると、免税事業者等からの課税仕入をした場合でもすぐに仕入税額控除が出来なくなるというわけではなく、2029年9月30日までは経過措置があります。

・免税事業者等からの課税仕入れに係る経過措置

たとえば、2023年10月3日に免税事業者から1,100円の課税仕入れを行った場合、控除される税額は、次のように計算されます。

1,100円×78/100×10/110×80%=62円

実際支払った消費税額は100円ですが、インボイス制度が始まると支払った消費税額は62円とみなされます。

※積み上げ計算法で算出

※計算式「仕入控除税額=課税仕入の合計値×78/100×10/110(軽減税率の場合は8/108)」

インボイス制度で企業が対応すべきこと

インボイス制度において、企業が事前に対応すべきことをまとめました。

登録番号を取得するかどうかを検討(免税事業者)

消費税の納付が免除されている「免税事業者」の場合、取引先が適格請求書の提出を求めるかどうかを確認しましょう。取引先が適格請求書の提出を求めるのであれば、登録番号の取得が必要です。

ですが求められないのであれば、取得しなくても構いません。

とくに取引の相手方が下記のケースの場合は、相手方において仕入税額控除を行うことが少ないため、適格請求書の提出を求められない可能性があります。

・一般消費者

・免税事業者

・簡易課税制度(※)を導入している課税事業者

(※)事業の種類ごとに「みなし仕入税率」が定められており、仕入における消費税額を簡便に計算できる制度

登録番号の取得

インボイスへ対応する事業者の方は、適格請求書発行事業者となる必要があり登録番号の取得が必要です。

「適格請求書発行事業者の登録申請書」を所轄の事業所へ提出し、登録番号の交付を受けましょう。

インボイス制度の開始日に間に合わせるためには、2023年3月31日までに申請する必要があります。

登録申請は、e-Taxからでも可能です。

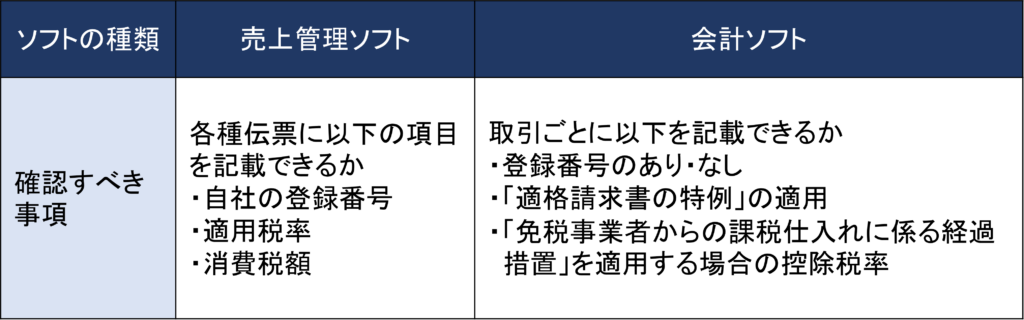

売上管理ソフトや会計ソフトのインボイス対応を確認

売上管理ソフトや会計ソフトを利用している場合、インボイスに対応した機能が付加されることを確認しましょう。

確認すべき項目は、次のとおりです。

仕入先にインボイス制度対応に関する意向を確認

制度開始時においてスムーズに会計処理するために、仕入先のインボイス対応予定を事前に確認しておきましょう。

インボイス制度の問題点

消費税額が国にきちんと納められるようになるインボイス制度ですが、問題点も指摘されています。

経理業務が増える

課税事業者に変更した場合は、確定申告時に消費税の納税義務が発生します。納税する消費税は、取引先から受け取った消費税と、自らが支払った消費税を差し引いた金額(仕入税額控除)を計算したうえで申告・納税する手続きや細かい消費税の計算が増え、また取引を記録する際、以下の記録を行う必要があり、経理担当者の負担が増えます。

・取引先が免税事業者か否か

・適格請求書の特例を適用するか

・経過措置期間における税額控除割合の適用

事業者によっては仕事の取引が減る可能性がある

インボイス制度が導入後、仕入額控除が適用となるのは適格請求書が発行された取引のみとなります。

適格請求書を発行できない免税事業者との取引では、課税事業者は仕入額控除の適用ができなくなります。消費税分をすべて納付しなければなくなるため課税事業者はこのような支出を減らすため、免税事業者との取引は行わず、適格請求書発行事業者である課税事業者と優先的に取引を行うことが予想されます。

請求書の様式を変更しなくてはいけない

インボイス制度が導入されると、課税事業者はこれまでの区分記載請求書から、適格請求書の様式に変更する必要があります。

まとめ

制度開始前にインボイス対応の意向を確認するため、定期的に取引している仕入先をリストアップしておくとよいでしょう。制度開始に間に合わせるには2023年3月末までに登録番号を申請する必要がありますので、忘れずに取得するようにしましょう。