電子帳簿保存法とは、国税関連の帳簿や書類を電子データで保存する際のルールを定めた法律です。2022年1月と2023年度税制で大幅な改正が行われ、2024年1月から一部のルールが義務化されました。本記事では、改正電子帳簿保存法について事業者が押さえておくべきポイントをわかりやすく解説します。

INDEX

- 1.改正電子帳簿保存法の概要

- 2.電子帳簿保存法の重要ポイント3つ

- 2.1.2024年1月から「電子取引の原本データの保存」が義務化される

- 2.2.電子取引データを保存する際の要件

- 2.3.「相当な理由」があっても電子データの保存は必須

- 3.【2022年1月・23年度税制改正】主な改正ポイント

- 3.1.改正1.税務署長への事前届け出が不要に

- 3.2.改正2.スキャナ保存のプロセスがシンプルに

- 3.3.改正3.紙書類はスキャン後即時破棄可能に

- 3.4.改定4.タイムスタンプが必須ではなくなった

- ①.スキャナ保存

- ➁.電子取引

- 3.5.改定5.検索要件の緩和

- 3.6.改正6.電子取引は印刷保存が不可に

- 3.7.改正7.違反時の罰則が整備された

- 3.8.改正8.「優良帳簿」認定制度が設けられた

- 4.【2022年1月改正】電子帳簿保存法の対象書類と保存方法

- 4.1.帳簿・決算関係書類

- 1-1.帳簿・決算関係書類の保存方法

- 1-2.帳簿・決算関係書類の保存要件

- 4.2.紙で受け取った取引関係書類

- 2-1.紙で受け取った取引書類の保存方法

- 2-2.紙で受け取った取引書類の保存要件

- 4.3.紙で発行した取引関係書類

- 3-1.紙で発行した取引書類の保存方法

- 3-1.紙で発行した取引書類をデータのまま保存するときの要件

- 4.4.電子的にやりとり(電子取引)した取引関係書類

- 4-1.電子取引にあたる具体的ケース

- 4-2.電子取引書類の保存方法

- 4-3.電子取引書類の保存要件

- 5.電子帳簿保存法まとめ

改正電子帳簿保存法の概要

「原則7年間紙での保管」が義務付けられている帳簿や国税関係書類を、一定の要件のもとで電子保存することを認めた法律が電子帳簿保存法です。

2022年1月の改正では、電子保存のための手続きや要件に関して、抜本的な見直しが行われ、さらに2022年12月半ばに発表された23年度税制改正大綱では、要件がより緩和されました。

また、中小企業の対応が遅れていることを考慮し、新たな猶予措置が設けられています。

電子帳簿保存法の重要ポイント3つ

改正電子帳簿保存法において、覚えておくべき重要なポイントは以下の3つです。

・2024年1月から「電子取引の原本データの保存」が義務化されること

・電子取引データを保存する際の要件

・「相当な理由」がある場合は、保存要件を満たせなくても許容されること

これらについて、詳しく解説します。

①2024年1月から「電子取引の原本データの保存」が義務化される

電子帳簿保存法には、大きく分けて以下の3つのルールが存在します。

これらのうち、「電子取引データ保存」が2024年1月から義務化され、電子データで受け取った書類は原則、電子のまま保存することが求められます。

具体的には、メールで請求書を受け取ったり、クレジットカードやECサイトから利用明細をダウンロードしたりする場合などが該当します。

2024年1月以降は、紙に印刷して保存するのではなく、ルールに従って電子データとして保存しなければなりません。

②電子取引データを保存する際の要件

電子取引データを保存する場合、どのような条件を満たす必要があるのでしょうか。電子取引データを保存するときのルールは以下4つのカテゴリに分けられ、それぞれの要件を満たす必要があります。

重要なのは、「検索機能の確保」と「改ざん防止のための措置」の2つです。

電子帳簿保存法に準拠したソフトウェアを使用すれば、これらの要件に合致する方法でデータを保存できます。

また、専用のソフトウェアを利用しなくても、以下の方法で要件を満たすことができます。

・検索機能の確保:ファイル名に必要な情報(取引年月日・取引金額・取引先名)を含める、またはエクセルでファイルの索引簿を作成する

・改ざん防止のための措置:改ざん防止のための事務処理規程を定める

事務処理規程のサンプルは国税庁のWebサイトに掲載されていますので、ダウンロードして自社用にアレンジすることができます。

参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

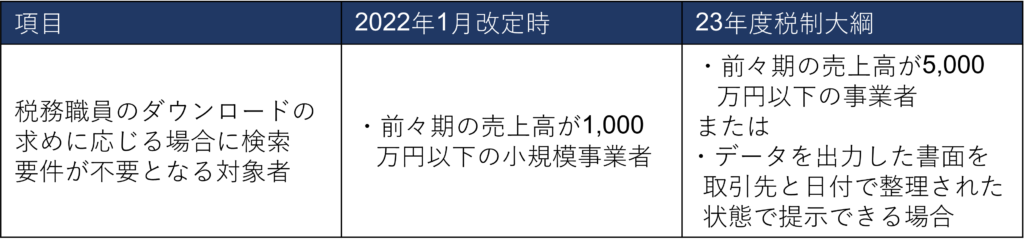

なお「検索機能の確保」については、以下のいずれかに当てはまる場合は不要です。

・前々事業年度の売上高5,000万円以下

・電子データを出力した書面を取引先と日付ごとに整理している

ただし、上記どちらのケースにおいても、税務調査時に電子データを提示できるようにしておく必要があります。

③「相当な理由」があっても電子データの保存は必須

以下の要件をすべて満たす場合、電子データの保存要件を満たせなくても問題ありません。

・税務署長が相当の理由があると認める場合(人員や資金の不足、システムの準備が間に合わない等)

・前々事業年度の売上高が5,000万円以下

・税務調査時に、電子データと出力した書面の両方を提示できる場合

しかし注意したいのは、「電子データを保存すること」自体は必須であることです。

2024年1月1日以降、出力書面のみを保管することは許可されず、電子取引に関する書類は必ず「電子データでの保存」が義務付けられます。

【2022年1月・23年度税制改正】主な改正ポイント

電子帳簿保存法は2022年1月に大幅に改正され、22年12月に発表された23年度税制大綱において一部の制度が見直されました。

ここでは、23年度税制大綱を含めて改正されたポイントを解説します。

改正1.税務署長への事前届け出が不要に

これまでは適用を始める日の3ヶ月前までに、所轄税務署長に事前申請する必要がありました。この事前届出が不要になりました。

改正2.スキャナ保存のプロセスがシンプルに

「スキャナ保存」において、事務手続きや作業がシンプルになりました。主な変更点は次のとおりです。

・受領者による書類への自署が不要になった

・タイムスタンプ付与期限が最長2ヶ月と7営業日以内に延長

・書類の受領者が原本照合や記録を行ってもOKになった

・年1回以上の定期検査が不要に

参考:電子帳簿保存法が改正されました – 国税庁 ~ スキャナ保存(区分②)のに関する改正事項

23年度税制改正大綱では、スキャナ保存の要件がさらに緩和され、以下の項目が盛り込まれました。

・解像度・階調・フォントの大きさ等の情報保存が不要

・入力者情報の確認要件が不要

・「帳簿と関連性の確保が必要な書類」の対象が重要書類に限定

参考:電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿保存制度見直しの概要~ P3

改正3.紙書類はスキャン後即時破棄可能に

スキャナ保存において、書類の折れ曲がりなど最低限のチェックができれば、書類をスキャン後即時に廃棄できるようになりました。

改定4.タイムスタンプが必須ではなくなった

タイムスタンプとは、「ある時刻で文書が存在しその時刻以後改ざんされていないことを証明する」技術のことです。

これまで「電子取引における書類」と「スキャナ保存する書類」において、タイムスタンプを付与することは必須でしたが、一定の要件を満たせばタイムスタンプは不要となりました。

スキャナ保存

「入力期間内に、システム内へ書類の保存を行ったこと」を確認できるとき。システムとは、訂正削除を行ったときにそれらの事実と内容を確認できる(または訂正削除ができない)クラウド等のこと。

参考:電子帳簿保存法が改正されました – 国税庁 p.3 スキャナ保存(区分②)に関する改正事項 ~ 2-(3)

電子取引

真実性(改ざんされていないこと)の要件として、次の2つのいずれかの措置をとるとき。

・訂正削除を行ったときにそれらの事実と内容を確認できる(または訂正削除ができない)システムで、取引情報の授受と保存を行う

・正当な理由がない訂正・削除防止に関する事務処理規程を定め、それに沿った運用を行う

参考:電子帳簿保存法が改正されました – 国税庁 p.4 電子取引の保存要件 真実性の要件③④

改定5.検索要件の緩和

電子化された帳簿や書類は、検索機能を確保しておかなくてはなりません。今回の改定では、検索要件が次のように緩和されました。

・検索項目を「日付・金額・取引先」に限定

また、税務職員のダウンロードの求めに応じる場合、一部の事業者については検索要件を不要としました。22年1月の改定時では、検索要件を不要とする対象者が小規模事業者に限定されていましたが、23年度税制改正大綱において対象が見直されました。

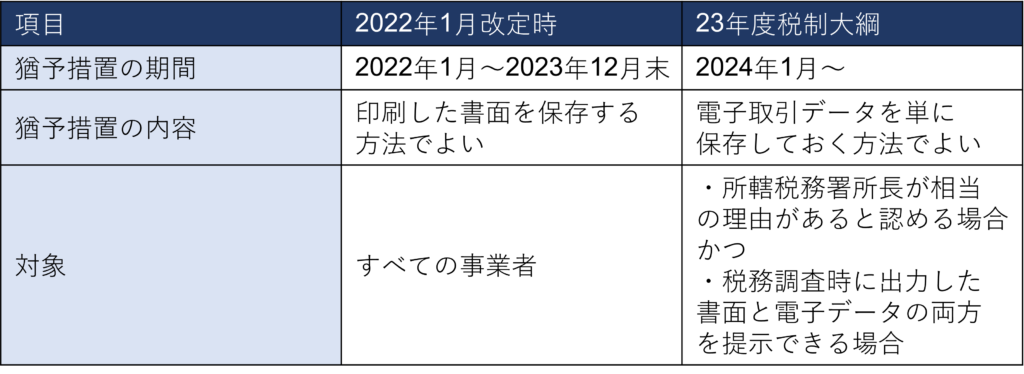

改正6.電子取引は印刷保存が不可に

電子的にやりとりした請求書や領収書等の取引関連書類について、「印刷保存」での対応が廃止されました。

ただ猶予期間が設けられたため、2023年12月31日までは「印刷して保存」による対応で問題ありません。23年度税制大綱では、2024年1月から適用できる新たな猶予措置が設けられました。

2024年1月から、紙で保存できる事業者は「税務署長が相当の理由があると認める場合」に限定され、税務調査時に紙と電子データの両方を提示することが求められます。

改正7.違反時の罰則が整備された

要件が緩和されることによる不正を抑止するため、罰則が整備されました。違反時には、申告漏れに関連する重加算税が10%加重されます。

改正8.「優良帳簿」認定制度が設けられた

帳簿を電子保存するとき、「優良帳簿」の条件を満たせば、申告漏れに課される過少申告加算税が軽減される優遇措置を受けられるようになりました。

さらに、2023年度税制改正大綱では、「過少申告加算税の軽減措置を受ける際に優良帳簿として作成する帳簿」の範囲が明確化され、以下に限定されました。

- 仕訳帳

- 総勘定元帳

- 売上・その他収入に関するもの

- 仕入れ・その他経費に関するもの

- 売掛金に関するもの

- 買掛金に関するもの

- 手形上の債権債務に関するもの

- その他債権債務に関するもの

- 有価証券に関するもの

- 原価償却資産に関するもの

- 繰り延べ資産に関するもの

参考:電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿保存制度見直しの概要~ P2

【2022年1月改正】電子帳簿保存法の対象書類と保存方法

電子帳簿保存法が対象とする書類は、大きく次の3つのカテゴリに分けられます。

少し複雑なのは取引関係書類です。取引先とのやりとりの方法(紙か電子か)、発行側か受け取る側か等によって適用できる保存方法が変わります。

ここでは次の4つのケースごとに、適用される保存方法や電子化するための要件について解説します。

1 .帳簿・決算関係書類

2 .紙で受け取った取引関係書類

3 .紙で発行した取引関係書類

4. 電子的にやり取り(電子取引)した取引関係書類

なおマイクロフィルム(COM)での保存も認められていますが、利用する企業が少ないためここでは省略しています。

1.帳簿・決算関係書類

1-1.帳簿・決算関係書類の保存方法

帳簿と決算関係書類では、オリジナルデータでの保存が認められています。会計ソフトで入力したデータを、データのまま保存できます。

1-2.帳簿・決算関係書類の保存要件

帳簿や決算関係書類をデータ保存するために、求められる要件は次のとおりです。

- ・システム概要書を備付ける

- ・見読可能装置(ディスプレイ、プリンタ)を備付ける

- ・税務職員によるダウンロードの求めに応じる

帳簿の場合、さらに下記3つの要件を満たせば、信頼性の高い帳簿(優良帳簿)とみなされ、申告漏れ時の過少申告加算税が5%軽減される優遇措置を受けられます。事前に所轄税務署長へ申し出が必要です。

- ・記録の訂正・削除・追加を確認できるシステムであること

- ・帳簿間での記録事項が相互に関連していること

- ・検索機能の確保

参考:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】p.8 電子保存等 「優良帳簿」

2.紙で受け取った取引関係書類

2-1.紙で受け取った取引書類の保存方法

紙で受け取った取引書類は、「スキャナ保存」を適用できます。「スキャナ保存」で認められている保存方法は、「スキャナ装置を使った読み込み」と「デジタルカメラやスマートフォンカメラでの撮影」です。

2-2.紙で受け取った取引書類の保存要件

スキャナ保存で求められる主な要件は次のとおりです。

- ・「日付・金額・取引先」で検索できること

- ・訂正削除した事実とその内容を確認できる(または訂正削除できない)システムを利用する

- ・帳簿との相互関連性の確保

※詳細な要件は、 電子帳簿保存法一問一答【スキャナ保存関係】p.8

3.紙で発行した取引関係書類

3-1.紙で発行した取引書類の保存方法

紙で発行する取引関係書類は、「スキャナ保存」と「データのまま保存」の2パターンがあります。

たとえば紙の契約書をスキャナーで読み取ることで、電子化して保持できます。またPCで作成した書類であれば、データの状態で自社控え分を保管できるでしょう。

なおスキャナ保存するときの要件は、「2-2.紙で受け取った取引書類の保存要件」と同じなので省略します。

3-2. 紙で発行した取引書類をデータのまま保存するときの要件

紙で出力した書類の控えをデータのまま保存する要件は、次の3つです。

- ・システム概要書を備え付ける

- ・見読可能装置(ディスプレイ、プリンタ)を備え付ける

- ・税務職員によるダウンロードの求めに応じられる状態にしておく

参考:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】p.8 電子保存等 「書類」の列

4.電子的にやりとり(電子取引)した取引関係書類

4-1.電子取引にあたる具体的ケース

取引関係書類のやり取りを紙ではなく電子的に行った場合、電子取引に該当します。具体的なケースは次のとおりです。

- ・EDIシステムを利用

- ・メールにPDFファイルを添付して送付する(受領する)

- ・ペーパーレスFAX機能をもつ複合機でFAX受信する(送信する)

- ・書類の授受が行えるクラウドサービスを利用

- ・Web上で書類をダウンロード、または画面印刷する

- ・キャッシュレス支払いのデジタル明細を取得(クレジットカード・交通系ICカード・QRコード決済)

4-2.電子取引書類の保存方法

電子取引でやり取りした書類は、データのまま保存します。たとえば見積書をメールの添付ファイルとして受け取ったとき、そのファイルのまま保存します。注意したいのは、紙での保存が認められないことです。

ただし猶予期間があるため、2023年12月31日までは紙保存の対応で問題ありません。適切にデータ保存できるよう準備を進めましょう。

4-3.電子取引書類の保存要件

電子取引の書類を保存するための主な要件は次の2つです。

- ・「日付・金額・取引先」で検索できること

- ・真実性(改ざんされていないこと)の確保

※詳細な要件は 電子帳簿保存法一問一答【電子取引関係】p.7

「真実性の確保」では、次のいずれかの措置を講じる必要があります。

・タイムスタンプを押してから書類の授受を行う

・書類の授受を行った後速やかにタイムスタンプを押す

・訂正削除したとき事実とその内容がわかるシステム(または訂正削除できないシステム)を使用する

・訂正削除を防止するため、事務処理規程を整備する

参考:電子帳簿保存法一問一答【電子取引関係】p.7 「要件」

電子帳簿保存法まとめ

2024年1月から、電子取引のデータ保存が義務化され、保存要件を満たす必要があります。

一部例外に該当すれば許容されますがそれでも「保存要件を満たせない状態での電子データ保存」は求められます。

まだ対応していない場合は、電子データの保存ルールを決め、事務処理規程を記載するところから始めるとよいでしょう。