中小企業の災害対策として導入された事業継続力強化計画は、自然災害で被災しても事業を継続できるような事前準備をした中小企業に対し、国の政策の一環として位置づけられ、認定制度が導入されました。本記事では、事業継続力強化計画の認定を受けることのメリットやBCPとの違い、さらに認定を受ける際の作成方法や注意点などについて詳しく解説します。

INDEX

- 1.事業継続力強化計画とは

- 2.事業継続力強化計画認定制度が創設された背景

- 2.1.中小企業の事業停止が国の経済全体に影響を与える

- 2.2.自然災害の激甚化

- 2.3.中小企業はBCPを策定していない企業が多い

- 2.4.単独型と連携型の違い

- 2.5.対象事業者規模

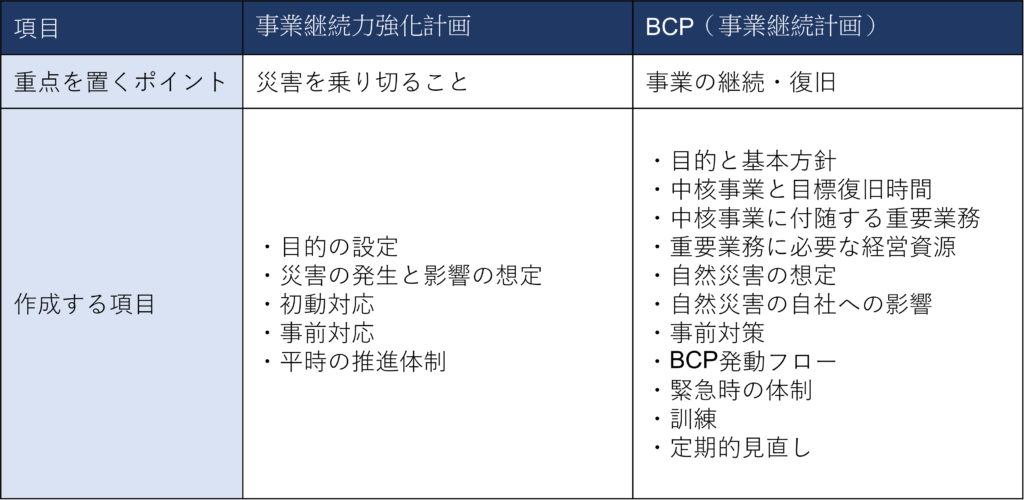

- 3.事業継続力強化計画とBCPの違い

- 3.1.認定があるかないか

- 3.2.災害を乗り切ることに重点を置く

- 3.3.発動条件の設定が必須ではない

- 3.4.「中核事業と目標復旧時間の設定」が必須ではない

- 3.5.作成する項目が少なく労力がかからない

- 4.事業継続力強化計画の認定で受けられる優遇措置

- 4.1.支払う税金を抑えられる(中小企業防災・減災投資促進税制)

- 4.2.金融支援

- 4.3.補助金事業の加点対象になり採択されやすくなる

- 4.4.損害保険料が割引される

- 5.優遇措置だけではない!事業継続力強化計画に認定されると・・・

- 5.1.災害による損害を抑えられる

- 5.2.取引企業からの信頼性が向上する

- 6.事業継続力強化計画の作成方法

- 6.1.目的の設定

- 6.2.災害の発生と影響の想定

- 6.3.初動対応

- 6.4.事前対応

- 6.5.平時の推進体制

- 7.事業継続力強化計画の認定件数

- 8.事業継続力強化計画の注意点

- 8.1.3年以内に更新が必要

- 8.2.早期に取り組んだ方がより優遇措置が得られる

事業継続力強化計画とは

事業継続力強化計画は、自然災害などに対する中小企業の対策をまとめた計画で

あらかじめ決められたフォーマットがあり、企業は自社の内容を記載して作成することができます。

計画が国から認定されると、企業は税制措置などのメリットを受けることができます。

事業継続力強化計画認定制度が創設された背景

令和元年(2019年)7月に中小企業等経営強化法の一部を改正した「中小企業強靭化法」の下、事業継続力強化計画の認定制度が始動しました。

以下では、この認定制度が導入された背景について解説します。

中小企業の事業停止が国の経済全体に影響を与える

中小企業が災害により事業を長期間停止すると、サプライチェーンが寸断され、大企業の事業活動に大きな影響を及ぼす可能性があります。

たとえば、2016年4月の熊本地震では、下部構造のサプライヤーが被災したことで上部構造のサプライヤーが部品供給できなくなり、結果としてトヨタの工場が操業停止となりました。

このような事態は、国の経済に大きな影響を及ぼす可能性があります。

そのため、大企業だけでなく、中小企業も災害への事前対策が重要であると考えられます。

自然災害の激甚化

近年、自然災害は激甚化しており、企業活動に大きな影響を与えています。

日本はもともと地震が多い国であり、加えて台風の大型化や大雨・ゲリラ豪雨の増加なども見られ、災害に遭うリスクが高まっています。

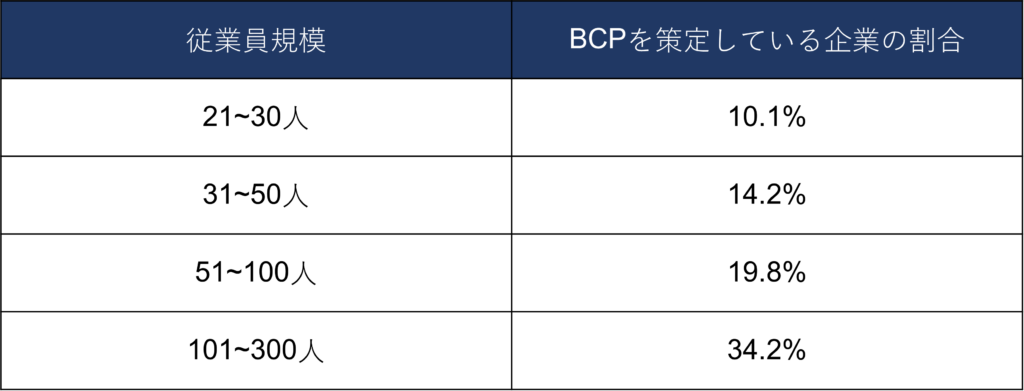

中小企業はBCPを策定していない企業が多い

自然災害が激甚化する一方で、従業員数規模が小さい企業ほど、自然災害に対する取り組みが進んでいません。

自然災害などの緊急時に備えて、事業継続のための方法や手段などを取り決めておく「BCP(事業継続計画)」の策定を中小企業に推奨してきましたが、様々な理由でBCPを策定する中小企業はなかなか増えず、全体の8割以上が対策に取り組んでいない状況です。

出典 :中小企業強靱化研究会 中間取りまとめ P.17 図2-7

BCPの策定には人手や時間がかかるため、いつ起こるのかわからない災害に対して事前対策を取ることが、短期的な利益に結びつくことはありません。

そのため、中小企業では災害対策の優先順位が低くなってしまうと考えられます。

このような状況から、中小企業が災害対策に積極的に取り組めるよう、税制措置などのインセンティブを設ける認定制度が導入されました。

単独型と連携型の違い

事業継続力強化計画の認定を受けるときの区分は、次の2つがあります。

事業者1社のみで対策を行う場合は、単独型で申請します。

災害時に他の企業から支援を受ける場合は、連携型で申請するとよいでしょう。

連携型では、人員の融通や備蓄品の共同管理、代替生産などを検討でき、単独型で対応できない部分を相互に補完しあえるメリットがあります。

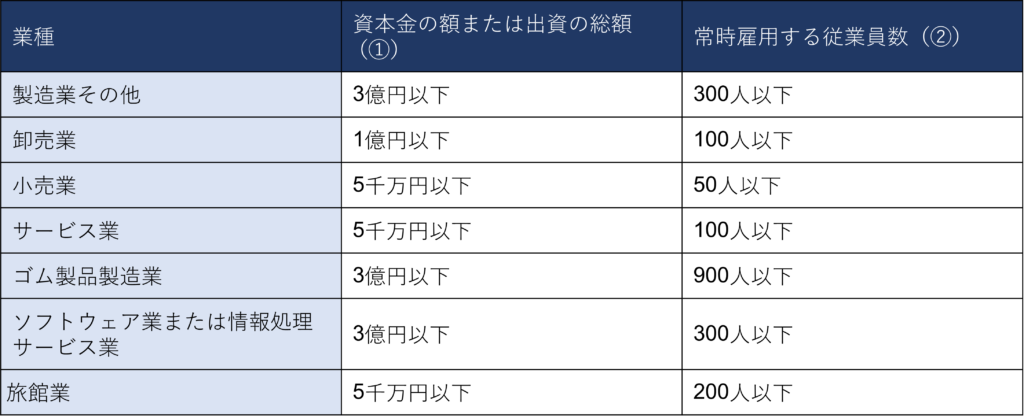

対象事業者規模

事業継続力強化計画認定制度の認定対象事業者は、以下の「防災・減災に取り組む中小企業・小規模事業者」の通りです。

※①と②のどちらかを満たすのが条件

出典:出典:-中小企業等経営強化法 -事業継続力強化計画認定制度の概要 P.1

事業継続力強化計画とBCPの違い

予期せぬ事業リスクが高まる現代にあっては、BCPも事業継続力強化計画も、「自然災害等の緊急事態が発生した時に自社を守るもの」という認識で問題ありません。

自然災害に対する企業の対応策として、BCP(事業継続計画)がよく知られています。

BCPに関する詳細はこちらの記事もご確認ください。

以下に、事業継続力強化計画とBCPの違いをまとめました。

認定があるかないか

事業継続力強化計画とBCPの一番わかりやすい違いとは、自己申請し要件を満たすことによって、国から認定を受けることができる点です。

ただし、事業継続力強化計画が法律によって定められており認定メリットがあるからとはいえどちらも重要であり「事業継続力強化計画の設定だけでよい」ということではありません。

災害を乗り切ることに重点を置く

事業継続力強化計画では、災害発生した際の具体的な対応に焦点を当てます。

たとえば、社員の安否確認をどのような手段で行うか、特定の業務を行う従業員が出社できなくなった場合の対処方法(事前対策を含む)に重点が置かれます。

一方、BCPでは事業の復旧に重点を置きます。

PCが故障した場合に備えて、代替機器の調達方法やバックアップデータの復旧手順などを詳細に記し、目標時間内に事業を再開することを目指します。

発動条件の設定が必須ではない

BCPでは、たとえば「震度5強以上の地震が発生した場合に計画を発動する」など、計画を実行するための特定の条件を設定することが一般的です。

一方、事業継続力強化計画では、このような発動条件を設定する必要はありません。

「中核事業と目標復旧時間の設定」が必須ではない

BCPの作成プロセスでは、会社とて極めて重要な業務である中核事業を特定し、それに関わる業務や、必要な人材や資源を明確にします。

さらに、顧客離れを避けるための目標復旧時間を設定することも一般的です。

一方で、事業継続力強化計画では、このような項目の設定が必須ではありません。

作成する項目が少なく労力がかからない

事業継続力強化計画は、BCPに比べて想定する項目が少ないため、短期間で完成させることができます。

これは、人員の少ない中小企業や小規模事業者向けの計画といえます。

また内容は、BCPの一部兼用しており、基本的かつ重要な項目で構成されているため、事業継続力強化計画はBCPの簡易版と言われることがあります。

事業継続力強化計画の認定で受けられる優遇措置

事業継続力強化計画が認定されたときに受けられる優遇措置を解説します。

支払う税金を抑えられる(中小企業防災・減災投資促進税制)

中小企業が事業継続力強化計画に記載された設備(一定規模の自家発電機など)を1年以内に導入した場合に、防災・減災設備に対して特別償却が適用されます。

特別償却とは、通常の減価償却とは別に、経費として計上できる税制優遇の措置です。

たとえば、耐用年数が10年の機器を100万円で導入した場合、通常の減価償却費は1年目に20万円(100万円×20%)ですが、特別償却18%を適用することで36万円(20万円+100万×18%)を経費として計上できます。

特別償却を活用することで、課税対象となる所得を減らし、税負担を軽減できます。

取得時の年度によって、特別償却の割合が異なります。

また、特別償却の対象設備には以下の要件があります。

出典:-中小企業等経営強化法 -事業継続力強化計画認定制度の概要 P.5

金融支援

政府系の金融機関からは、「信用保険の保証枠の別枠追加」や「防災にかかる設備資金の貸付金利引き下げ」があり、以下のような優遇措置を受けることができます。

・日本政策金融公庫による低利融資(BCP資金)

日本政策金融公庫では、基準利率から0.9%の引き下げ措置(最大4億円)を行っています。

・ 中小企業信用保険法の特例

信用保証協会を通じた信用保証において、別枠を活用したり、保証枠を拡大させたりすることができます。これにより、民間金融機関からの融資枠を増やすことができます。

・中小企業投資育成株式会社法の特例

通常、中小企業投資育成株式会社の利用は資本金3億円以下の株式会社に限られますが、特例を適用することで、資本金3億円を超える中小企業でも利用が可能になります。

・日本政策金融公庫によるスタンドバイ・クレジット

スタンドバイ・クレジットは、企業の海外支店や現地法人が現地金融機関から融資を受ける際に、国内金融機関が債務弁済を保証する制度です。この制度を利用する条件の一つが、事業継続力強化計画の認定です。

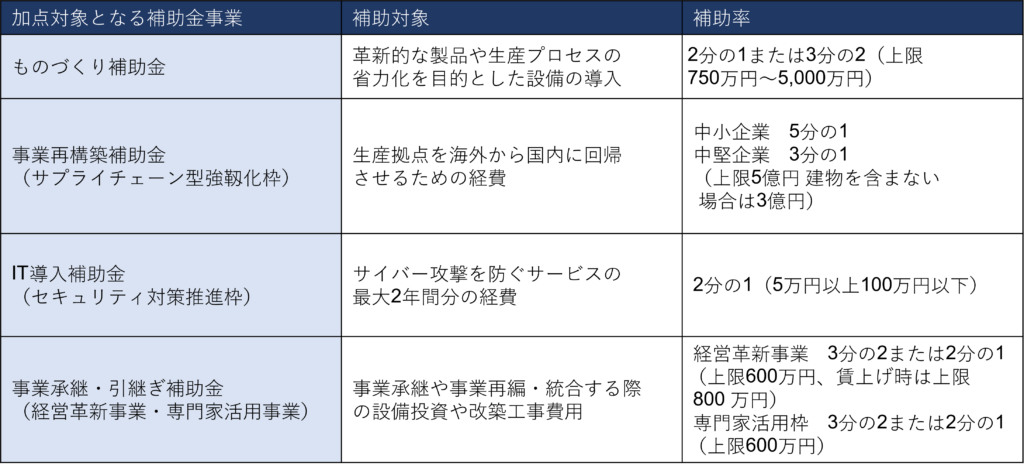

補助金事業の加点対象になり採択されやすくなる

さまざまな補助金を受け取ることができます。災害時の停電に備えて自家用発電設備などを導入する際、費用の3分の2を補助金として受け取ることも可能です。

また事業継続力強化計画が認定されることで、補助金事業申請時に加点されます。この加点により、他社との差をつけて採択されやすくなります。

出典:-中小企業等経営強化法 -事業継続力強化計画認定制度の概要 P.6

損害保険料が割引される

事業継続力強化計画に認定されると、損害保険料が割引されます。

計画を作成する際に、損害保険の加入や見直しを検討することがおすすめです。

優遇措置だけではない!事業継続力強化計画に認定されると・・・

優遇措置以外にも、事業継続力強化計画が国から認定されることには、以下の利点にも繋がります。

災害による損害を抑えられる

事業継続力強化計画を作成し、災害を想定して事前対策を行うことで、災害による損害を抑える効果が期待できます。災害が発生しても、計画に基づいた行動が可能となり、パニックを回避できます。

取引企業からの信頼性が向上する

事業継続力強化計画の認定を受けた企業は、その事業継続力やリスク管理能力が公的機関によって認められたことになります。

これにより、取引先や顧客からの信頼性が向上します。

さらに、認定を受けた企業はロゴマークの利用が許可され、Webサイトや名刺等に活用することができます。

また、中小企業庁のHPでは、認定された企業が都道府県ごとに公開されます。

事業継続力強化計画の作成方法

事業継続力強化計画の作成手順を解説します。

①目的の設定

最初に、事業継続力強化に取り組む目的を定めます。たとえば、「従業員とその家族の安全を確保する」や「事業を迅速に復旧させ、取引先への影響を極力少なくする」などが挙げられます。

➁災害の発生と影響の想定

ハザードマップなどを活用して、事業所の地域における自然災害のリスクを評価します。また、被災時の影響を想定します。

③初動対応

災害が発生した際の初動対応を計画します。従業員や顧客の避難、安否確認、被害状況の把握などについて取り決めておきます。

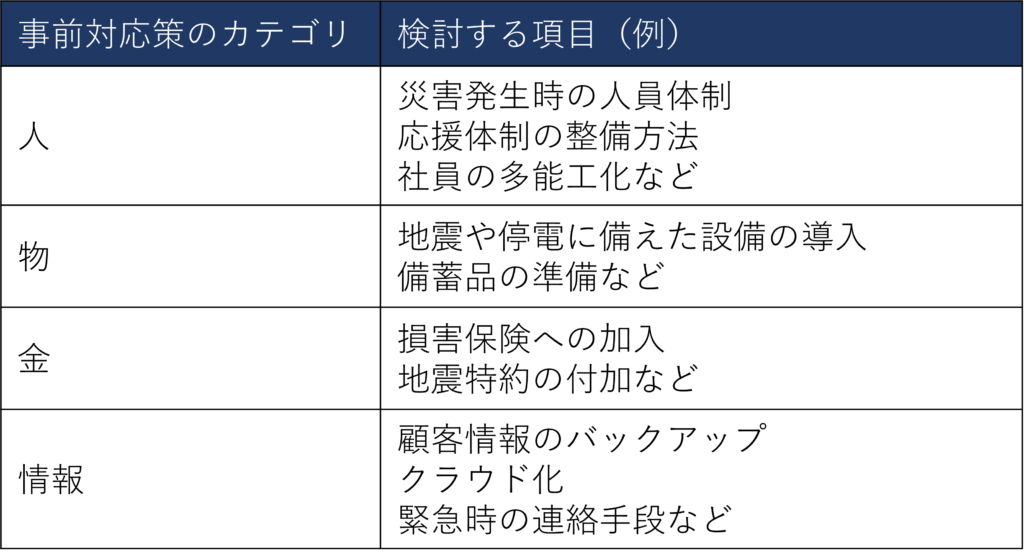

④事前対応

事前に実施できる対策を記載します。以下の4つのカテゴリに対策を分類し、記載します。

➄平時の推進体制

定期的な訓練や計画の見直しを行う体制を整備します。

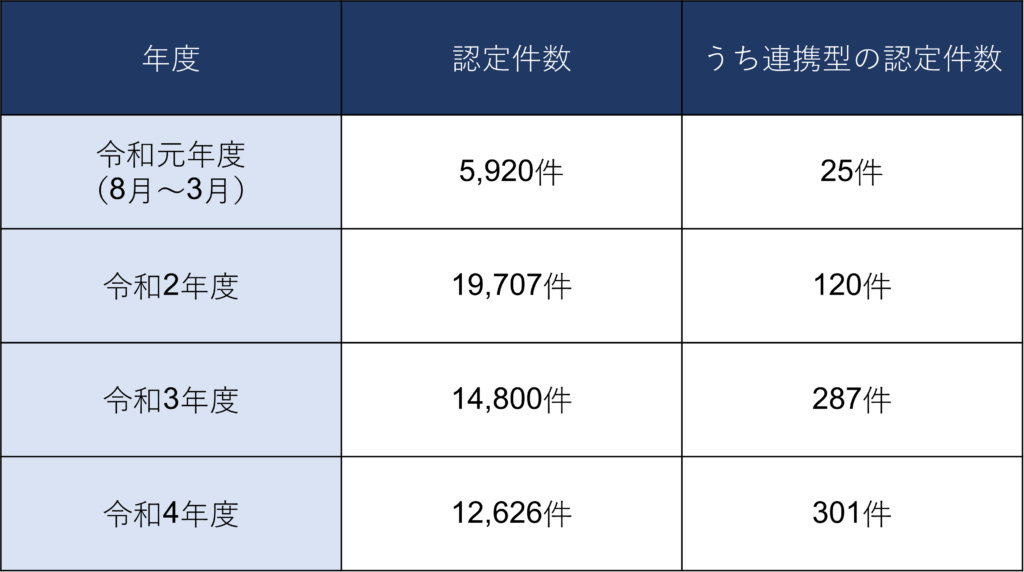

事業継続力強化計画の認定件数

以下は事業継続力強化計画の認定件数です。

認定件数は令和2年度をピークに減少していますが、連携型の認定件数は増加している傾向があります。

事業継続力強化計画の注意点

事業継続力強化計画の注意点について解説します。

3年以内に更新が必要

事業継続力強化計画の実施期間は最大で3年間です。そのため、3年以内に2回目の申請が必要となります。

更新申請時には、1回目の計画の実施状況を添付する必要があります。

早期に取り組んだ方がより優遇措置が得られる

事業継続力強化計画に認定されると、特別償却を利用できます。

早期に取り組むほど特別償却の割合が大きくなるため、事業継続力強化計画は早めに取り組む方がお得です。

令和7年(2025年)3月31日までに取得した設備は18%の特別償却を利用できますが、それ以後に取得した設備では16%の特別償却となります。

まとめ

事業継続力強化計画は、中小企業が災害による不測の事態に備え、事業を持続可能にするための重要な計画です。 計画を作成し認定を受けることで、さまざまな優遇措置を受けられるだけでなく、取引先からの信頼も高める効果も期待できます。